Kako napraviti budžet KAO profesionalac u 5 super lakih koraka.

Da li je pravljenje budžeta previše komplikovano?

Istina je da je većinu metoda teško postaviti ...

Ali nema potrebe za navigacijom u potpunoj magli!

Ne samo da izaziva stres kada ne znate koliko će vam ostati na kraju meseca...

... ali pored toga, rizikujete da budete prekoračeni i da ćete morati da platite nečuvene bankarske troškove!

Na sreću, postoji a jednostavan i efikasan metod da budžetirate kao profesionalac u samo 5 jednostavnih koraka.

Sve što vam je potrebno da biste svakodnevno bolje upravljali novcem je da pratite ovaj jednostavan vodič. pogledaj:

Kliknite ovde da biste lako odštampali ovaj vodič u PDF formatu.

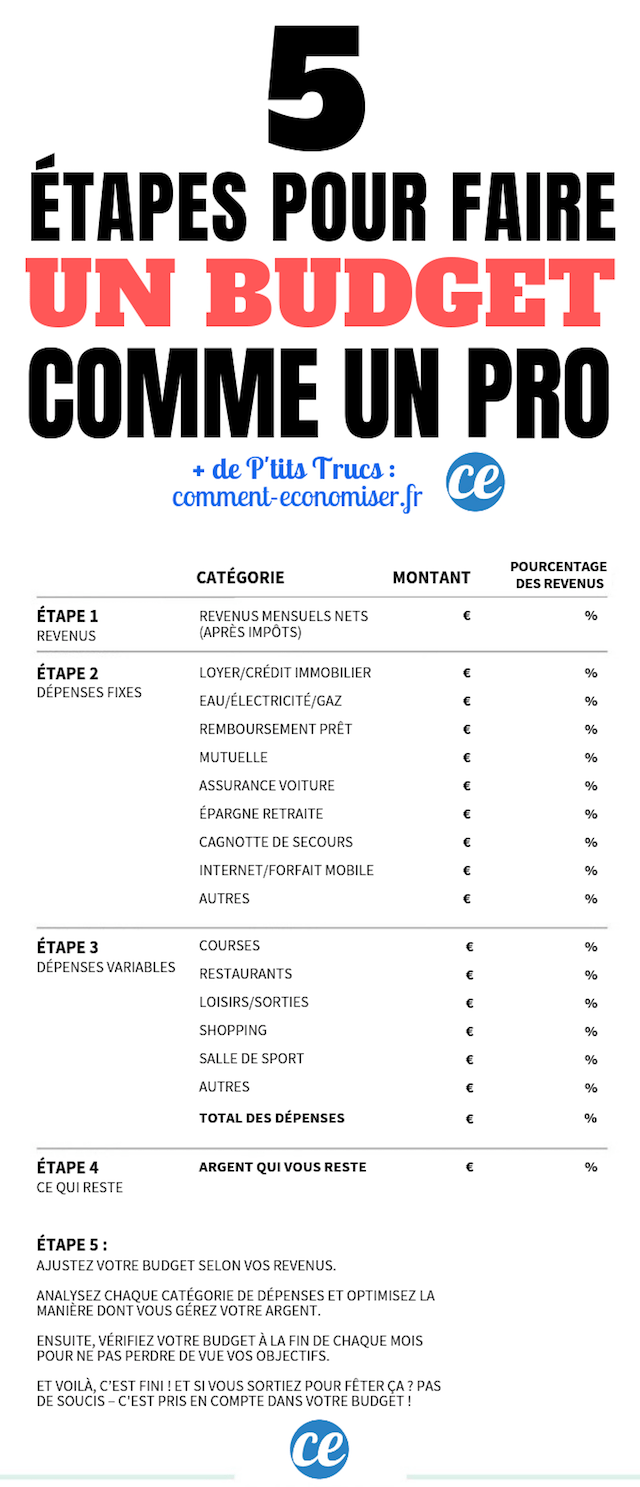

Korak 1: izračunajte svoj mesečni neto prihod

Prvi korak je vrlo jednostavan.

Samo pogledajte svoj poslednji platni list i izračunajte svoj mesečni prihod.

Ovo je jednostavno iznos koji se uplaćuje na vaš bankovni račun svakog meseca, nakon odbitka poreza.

Sa porezom po odbitku, više ne morate ništa da obračunavate.

U stvari, od 1. januara porez automatski naplaćuje vaš poslodavac ili vaš penzioni fond.

Ako ste samozaposleni, pogledajte svoja primanja za poslednjih 5-6 meseci da biste dobili pouzdanu procenu svojih mesečnih prihoda.

Korak 2: navedite svoje fiksne troškove

Sada napravite listu svih vaših fiksnih troškova, onih koje je zaista nemoguće smanjiti.

To su svi troškovi koje morate da plaćate svakog meseca, jer su oni jednostavno neophodni za (pre)življavanje.

Ovo uključuje: kiriju, troškove smeštaja (voda, struja, gas) ili troškove vezane za automobil (osiguranje, parking, gorivo).

Na ovoj listi takođe dodajte novac koji želite da odvojite svakog meseca za izgradnju fonda za hitne slučajeve.

Kada navedete sve svoje troškove u budžetu, ne zaboravite da svaki trošak stavite u posebnu kategoriju.

Зашто ? Zato što je mnogo lakše pratiti svaki trošak kada znate kojoj kategoriji pripada.

Ne zaboravite da stavite sve svoje fiksne troškove, uključujući i one koji se ne naplaćuju mesečno, kao što je osiguranje kuće.

Na primer, ako plaćate jednu od svojih polisa osiguranja dva puta godišnje, izračunajte ukupan iznos koji plaćate u jednoj godini, a zatim podelite sa 12.

Drugi primer: Ako se vaši računi za struju i gas dosta razlikuju od meseca do meseca, saberite sve što ste platili za period od 12 meseci, a zatim podelite taj iznos sa 12.

Korak 3: navedite svoje varijabilne troškove

Sada je vreme da navedete sve svoje druge troškove.

To su troškovi koji nisu neophodni za život, odnosno varijabilni troškovi.

Oni se mogu menjati iz meseca u mesec.

To je na primer kupovina, četkanje u frizeru, pretplata u teretani ili čak troškovi vezani za izlete.

Potrošiti sve svoje troškove Pregled, uključujući i one koje mogu izgledati trivijalno kao što su karta za bioskop, dnevna kafa, kupovina aplikacije na telefonu itd.

Zaista, ovim sortiranjem možemo identifikovati male troškove koji su u stvarnosti prave crne rupe u budžetu!

Vodite računa da navedete sve svoje troškove u posebnim kategorijama.

Ovde je cilj da budete u mogućnosti da procenite svoje varijabilne troškove što je preciznije moguće. A da biste bili uspešni, ključ je da pratite svoje navike potrošnje.

Ako vam navođenje troškova izgleda previše komplikovano, znajte da postoje neke odlične aplikacije za upravljanje budžetom.

Posebno preporučujem Bankin’, aplikaciju koju je razvio francuski start-up!

Kada se ova vrsta aplikacije poveže, vaši troškovi se automatski kategorišu.

Lako otkrivate koliko trošite na namirnice, kupovinu, restorane...

Nema potrebe da računate, jer imate meseci trošenja podataka na dohvat ruke.

Sada možete da pregledate svoje navike potrošnje. Ovde je cilj pronaći razuman iznos za sve te nepotrebne troškove.

Identifikujte kategorije na koje trošite najviše novca i postavite sebi sledeća 2 pitanja:

- da li su oni zaista neophodni za život?

- koji su to troškovi čije biste troškove mogli smanjiti?

Ovakvo sortiranje omogućava da se troškovi postave prioritet prema potrebama, odnosno da se identifikuju troškovi koji нису не neizostavni.

Korak 4: izračunajte šta vam je ostalo

Zahvaljujući koracima 2 i 3, izračunali ste svoje mesečne troškove, fiksne i promenljive.

Samo saberite da biste dobili ukupan iznos ovih troškova.

Sada izračunajte razliku između vaših prihoda i ukupnih troškova.

Dobićete ono što stručnjaci nazivaju расположиви доходак. Једноставно речено:

Расположиви доходак = Mesečni prihod - Ukupni troškovi (fiksni i varijabilni)

Ovo je novac koji vam je ostao u džepu posle svih vaših mesečnih troškova, uključujući „održive“ troškove poput stanarine, ali i „promenljive“ troškove poput kupovine.

U idealnom slučaju, ovo je iznos koji ćete koristiti kao osnovu za izgradnju budžeta i postizanje vaših dugoročnih ciljeva.

Na primer, taj novac možete da odložite za kupovinu kuće ili za finansiranje malog penzionog fonda.

Vaš cilj je, naravno, dapovećati svoj raspoloživi prihod.

Али истина Tajna dobrog upravljanja svojim novcem je u tome da znate kako da što više ove rezerve pošaljete na svoje уштеда.

U suštini, ušteda je ta koja bi trebalo da bude bolja od vaše potrošnje!

Izaberite iznos za uštedu svakog meseca, a zatim pokušajte da vidite koje troškove možete da smanjite.

Svi imamo mnogo želja i iskušenja za kupovinu, ali naš raspoloživi prihod je ograničen.

Dakle, na vama je da pronađete ravnotežu između vaših trenutnih troškova i vaših potreba za štednjom.

Jedino pravilo koje treba imati na umu je da pokušate nikada ne trošite više novca od onoga što zaradite.

Ali kako stići tamo? Da biste pravilno rasporedili svoj novac između ušteđevine i troškova, uradite jedno od sledećeg:

1. Pokušajte da smanjite sve svoje varijabilne troškove na razuman iznos (npr. 15% vašeg prihoda).

ГДЕ

2. Pokušajte da ciljate glavne kategorije troškova na kojima možete ostvariti značajne uštede.

Korak 5: procenite i prilagodite svoj budžet

Ovo je poslednji korak, ali takođe најважнији.

Sada izračunajte dodeljeni procenat svakoj kategoriji vašeg budžeta.

Zatim pažljivo pogledajte svoj budžet ... veoma pažljivo. Analizirajte, proučite, secirajte!

Sada je vreme da sredite svoju potrošnju, način na koji upravljate svojim novcem.

Da li su procenti koji se izdvajaju za troškove razumni u odnosu na vaše prihode?

Da li ste zadovoljni iznosom koji uštedite svakog meseca?

Kako bolje rasporediti svoj budžet?

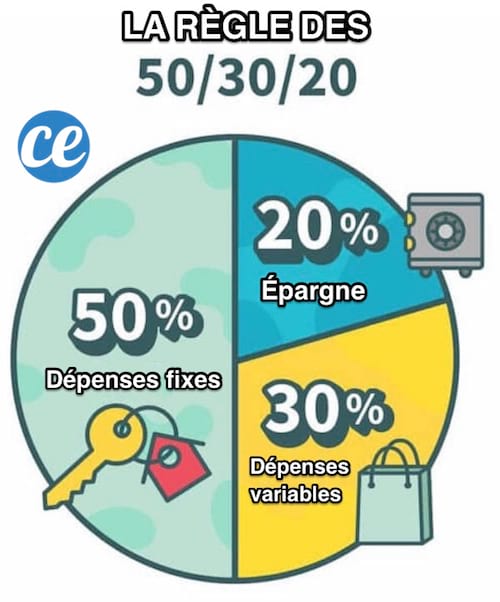

Pratite pravilo 50/20/30

Najefikasniji metod raspodele vašeg budžeta je poznati pravilo 50/20/30.

Videćete, princip je ultra-jednostavna.

Samo podelite svoj prihod u sledeće kategorije:

- 50% vašeg prihoda za fiksni troškovi (naknade, kirija, osiguranje itd.)

- 20% za штедња ili vraćanje dugova i

- 30% za varijabilni troškovi, poput izlazaka, kupovine, ali i hrane.

Rezultati

I eto ga, sada znate kako da budžetirate kao profesionalac :-)

Lako, brzo i efikasno, zar ne? :-)

U 5 jednostavnih koraka, sada možete da odredite idealan budžet koji treba da postavite – onaj koji odgovara vašoj potrošnji i finansijskim ciljevima.

Da li se osećate motivisano? Da li ste spremni da znate tačno koliko novca trošite (i uštedite) svakog meseca?

Zato znajte da nikada nije kasno da uzmete stvari u svoje ruke i vratite svoje finansije na pravi put !

Sve što treba da uradite je da odštampate vodič i popunite prazna mesta.

Videćete, ovaj vodič je kao plan - plan koji će vam pomoći da izađete iz lavirinta.

A kada se proračun izračuna, testirajte ga! Samo tako možete videti da li ste postavili realne finansijske granice i ciljeve!

Nekoliko saveta za uspeh

- Kao što je gore pomenuto, stručnjaci savetuju korišćenje aplikacije za upravljanje budžetom, kao što je Bankin. Ova vrsta aplikacije će vam pomoći da lako pratite svoje troškove i pre svega da nikada ne izgubite iz vida svoje finansijske ciljeve.

- Odvojite 30 minuta na kraju svakog meseca da biste proverili svoj budžet u odnosu na navike potrošnje.

- Upravljanje budžetom je delo učenja, delo poboljšanja. Dakle, napravite mala prilagođavanja svojih kategorija potrošnje i ciljeva uštede, sve dok ne pronađete potpuno PRILAGOĐEN i, što je najvažnije, DOSTIVAN budžet.

- Da biste lakše utvrdili svoj porodični budžet, možete koristiti i ovu zgodnu svesku za praćenje troškova.

Твој ред...

Da li ste isprobali ovaj trik za budžetiranje u 5 jednostavnih koraka? Recite nam u komentarima da li je bio efikasan. Jedva čekamo da čujemo od vas!

Da li vam se sviđa ovaj trik? Podelite to sa svojim prijateljima na Fejsbuku.

Takođe da otkrijete:

Čudan trik koji koristim SVAKI MESEC da prestanem da prelazim svoj budžet.

Napravite lični mesečni budžet da biste uštedeli novac.